同为白酒头部品牌,近年来五粮液与茅台的差距很大,而且是越来越大。2021年10月,茅台的市值在2.4万亿元左右,而五粮液市值大约只有茅台的三分之一。茅台2021年中期利润246亿元,五粮液只有132亿元。在BrandZ发布的“2021年中国品牌100强”榜单中,茅台位居第3,五粮液则位居第23,差距明显。在消费市场上,茅台酒一酒难求,五粮液则远没有那么火爆。从近十几年的发展来看,2008年底,五粮液净资产为113亿元,2020年底是857亿元,增幅约为7.6倍;同一时间,贵州茅台则从112亿元的净资产增长至1618亿元,增幅约为14.3倍。

所以,不管从哪个方面来看,五粮液的发展都远远落后于茅台酒。

酒类市场资深人士、桂林湘山酒业唐江华认为,五粮液的发展虽然比不上茅台但也是可圈可点的。五粮液的目标是做浓香型酒的龙头,定位为消费者的“茅台、五粮液唯二选择”。实际上这个趋势也越来越明显,但凡讲点面子的消费者,在消费不了茅台(价格过高或者购买真酒困难)的时候,首选就是五粮液。在他看来,如果五粮液守不住这个定位,后续的品牌发展还会更加困难。除非五粮液能够重新打造一款对标茅台的产品出来,但就目前的环境来说,“这个难度可不是一般的大”。

五粮液截至1998年在A股上市,都是白酒市场的龙头企业,茅台到2008年才完成对五粮液营业收入的超越。作为曾经的市场龙头,从完全领先到逐步被超越,五粮液究竟差了哪步棋?

五粮液品牌规划有功

五粮液与茅台酒的历史渊源、文化传承和经营手法大有不同。市场中争议最多的就是五粮液的品牌战略。但是从五粮液本身发布的品牌战略沿革来看,其做法可谓中规中矩,没有什么重大的失误之处。

在2003年以前,五粮液一直处于快速扩张时期。

1994年,五粮液与福建邵武糖酒副食品公司合作,打造出中国白酒的第一个经销商买断品牌:五粮醇。五粮醇上市后获得巨大成功,拉开了中国白酒业OEM战国时代的序幕,并在1996年独创推出OEM授权贴牌模式。

截至2001年,五粮液旗下各公司开发出100多个品牌、200多种规格的新产品,子品牌战略初见端倪。

2003年后,五粮液意识到大量贴牌品牌带来了巨大的负面影响,开始进行品牌管理,整顿品牌乱象。这一年五粮液推出了“1+9+8”战略,构建金字塔式的品牌矩阵。目标是在70多个品牌中打造出18个重点品牌,以此实现“力争到2010年,实现销售商品酒40万-45万吨,销售收入在现在基础上翻一番。”

2013年,白酒业进入行业调整阶段,五粮液调整自身品牌策略,发力腰部战略,先后推出了绵柔尖庄、五粮特曲、五粮头曲及低度系列等中档新品。

2015年,伴随着白酒行业持续调整,五粮液推出“1+5+N”品牌战略,大幅进行品牌瘦身。在保持高端产品五粮液核心品牌的市场地位的同时,打造五7粮春、五粮醇、五粮头曲、五粮特曲和绵柔尖庄五个核心系列产品,以及N个区域性品牌。这个改变的目的是通过发展全价位品牌来抵御高端白酒需求大幅下降的风险。此外,五粮液还在制度上做出调整,除了在全国范围内建立了七大营销中心,还重新设立“五粮液品牌管理事务部”,成立了系列酒营销公司、五粮特(头)曲营销公司和五粮醇营销公司等独立核算销售公司,积极推进公司五大主要品牌独立市场化运作。

2016年,五粮液品牌又确定了以新品五粮液为核心,交杯牌五粮液、五粮液1618、五粮液低度系列为三个战略品牌,以及五个个性化品牌为补充的“1+3+5”的品牌组合。

2017年,五粮液品牌战略调整,实施五粮液“1+3”高端品牌战略,围绕52度水晶瓶五粮液打造高端化、国际化、时尚化三个维度的品牌战略。对系列酒品牌实施“4+4”产品策略,即五粮春、五粮醇、五粮头特曲和绵柔尖庄四个全国性大单品,以及五粮人家、百家宴、友酒和火爆四个区域性的单品。

2019年,五粮液推出第八代经典五粮液,大获成功,并进一步扩大高端市场。

到2020年,五粮液基本稳定了以501五粮液、经典五粮液、第八代五粮液、五粮液1618、低度五粮液为主的产品体系,确定了五粮春、五粮醇、五粮特曲和绵柔尖庄四个全国性大单品。

总体来看,五粮液的品牌战略从贴牌授权、普遍撒网的初级阶段,到后来逐步建立了以五粮液主品牌主产品为核心、子品牌系列酒为辅助的格局。品牌矩阵不断优化,子品牌数量不断减少,主品牌力量持续上涨。

从事快消品行业10余年,历任金星啤酒、完达山乳业、光明乳业等大型企业集团市场部长、区域销售总监的袁灿乐认为,五粮液能有当前的发展,其品牌战略是有功的。售价千元左右的第八代五粮液是具有绝对话语权的高端大单品,用户基础和市场口碑均表现优越,在销售数据上也十分亮眼,五粮液产品2020年销售量高达2.8万吨,销量遥遥领先同档次其他高端白酒企业。袁灿乐强调:“五粮液的成功主要在于其主品牌主产品的强劲力量”。

子品牌混乱有过

五粮液品牌有两大明显的对比:规划中的严谨和现实中的乱象,主品牌的强势与子品牌的混乱。

知乎上曾有“武汉老刀”发布高赞帖子直陈五粮液的乱象。

“也有人说五粮液虽然有五粮神、五粮春、五粮醇和尖庄等子品牌,且有浏阳河、金六福、富贵天下和亚洲液等贴牌及联营产品,但因均突出‘五粮液’商标,实际上没起到多品牌分散经营风险的作用。还有人说五粮液杂牌酒多达数百种,众多杂牌军是对五粮液名牌的透支,五粮液的品牌管理是一个刺目的反面教材,否则其也不会近十几年在市值、形象、营收上被茅台反超,且被后者甩得远远的……

“五粮液虽然名下有数以百种计的品牌,其实质却仍是单一品牌行走,‘五粮液’的溢价与风险同在。不舍‘五粮’二字是老刀‘大憾’的原因之一,按说主打的嫡系五粮神、五粮春和五粮醇应小心呵护吧?但卖价不算低的五粮醇竟然只是依据企标生产的。试问,企业标准可以生产出来品质出众的美酒?”

事实真是如此吗?

我们打开五粮液的官网,子品牌的系列酒产品的确让人眼花缭乱。

五粮特曲、五粮头曲、五粮春、五粮醇、尖庄酒、火爆酒、友酒、五粮人家、百家宴酒、五湖液、五粮陈、五星级、京酒、烤酒、酿神酒、浏阳河酒、两湖春酒、现代人酒、金乔禧酒、五粮窖龄、锦绣前程、帝王经典、金支玉叶、梅子酒、酒中八仙、感恩酒、尊酒、金谷春、龙腾虎啸、大展宏图、东方娇子、春夏秋冬、真龙天子、君临天下、亚洲红16、金六福、百鸟朝凤、老作坊酒、干一杯酒、果酒、三杯爽酒、四海春酒、圣酒、亚洲液、囍酒、马到成功、兴隆酒、纳福、富贵满堂、富贵吉祥、专卖店酒、十二生肖套装纪念酒、三国酒、尊耀酒、自由度、金碧辉煌、万事如意、15度酱、密鉴、五粮红、文化艺术酒、礼宾酒、中华酒、五粮精酿、五粮金樽、福禄寿喜、五粮贵宾、五粮梦、谱白、清纯……各型系列酒不下七八十种。对比今年1月份“武汉老刀”在帖子中列出的系列酒品牌,子品牌的变动多达30余种,新旧更迭,可谓常换常新。这算是五粮液的一种情怀吗?难怪有人调侃“五粮液的品牌成千上万”,这还真不是无中生有!

品牌多了,百密一疏,自然难以管理。在历年年报中,五粮液对子品牌清理状况偶有透露。

2016年,五粮液开始进行品牌整顿。此次整顿先是“由五粮液各营销部门及品牌营销公司自行规范整顿,将已开设门头详情报品牌保护与售后服务管理部”。然后五粮液相关单位对门头进行清理和自查自纠,对违规使用“五粮液”商标的门头及时整改。最后五粮液联合执法部门集中专项清理整顿。

2017年第一季度,五粮液共清理了近20个系列酒品牌。

2019年,五粮液再次对混乱的子品牌进行了一次全面梳理,起因是五粮液总经理亲身体会了市场中的品牌乱象而忍无可忍。整顿结果是出台了《关于清理下架和停止销售“VVV”“东方娇子”等系列酒品牌的通知》,该通知显示:“2019年我公司已经对‘VVV’‘五粮PTVIP’‘东方娇子’和‘壹玖壹捌1918’四个品牌停止合作”。

2020年,五粮液共清理清退12个品牌。

回顾五粮液的历史,袁灿乐指出,五粮液品牌的问题在于战略大而模糊。在发展初期凭借旗下数十个系列酒品牌、几千个子品牌产品,五粮液在渠道上一度领先。但随着国内白酒市场的持续萎缩,五粮液中低档品牌泛滥,旗下经销商也是频打“价格战”,子品牌不可避免地给主品牌带来竞争与内耗,导致消费者很难分清两者的区别。子品牌产品在包装和质量上的任何缺陷,都是对五粮液这一品牌本身的伤害,拖累了五粮液的高端形象,这也直接导致近五年其发展速度放缓。

子品牌背后的不可控

既然五粮液已经意识到子品牌过多和贴牌生产带来的混乱,为什么还对系列酒产品保持着如此倚重的态度?

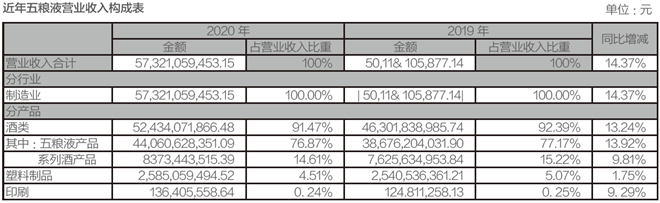

通过下表可以看出,2020年五粮液系列酒产品全年的收益占营业收入的14.61%,虽然较2019年的15.22%略有下降,但在营收中依然占据了不小的份额。对五粮液来说,一年80多亿元的收入很难随便放弃。

所以,系列酒是一个可做的生意,但是不是一个好的生意,就见仁见智了。

邯郸永不分梨酒业是五粮液贴牌酒的一个代表。

邯郸永不分梨酒业股份有限公司是一家由宜宾五粮液股份有限公司控股的白酒酿造生产企业,成立于2013年8月,注册资金5亿元。股东有四川宜宾五粮液股份有限公司(占股51%)、河北永不分梨酒业有限公司(占股45%)、北京和君咨询有限公司(占股2%)、邯郸市建设投资公司和临漳县政通资产管理有限公司(占股2%)。

根据该公司官网介绍,其原酒全部来自宜宾五粮液股份有限公司。

像五粮液的其他贴牌酒一样,在这些酒的瓶身上往往只有五粮液的注册商标图案,没有“五粮液”三个字,取而代之的是这个系列的名称——“永不分梨”。

其他较为知名的五粮液贴牌酒如浏阳河、金六福等走的都是这个路数。

金六福酒业自从与五粮液联手后,迅速走出一条从代理品牌、创造品牌到拥有名牌的发展之路。金六福系列酒主销产品有星级系列、福星高照系列、福星系列、贵宾特贡系列、经典系列和礼盒系列等,目前共有338个品项。

金六福的品牌价值,五粮液自然非常清楚。但可惜的是,金六福这个品牌却并不属于五粮液,双方只是一种由金六福经销商出品牌和由五粮液出酒的合作关系,五粮液对金六福的控制并不强。实际上,随着品牌知名度的提升,金六福也在不断弱化自身与五粮液的关系。

虽然在五粮液发展过程中,贴牌产品曾经立下汗马功劳,但是优质酒想独立、劣质酒砸品牌的当前状况却对五粮液的品牌结构和价格体系都造成了冲击,稀释了五粮液的品牌力,从长远来看,得不偿失。

唐江华认为,每一个成功的品牌都有自己的路径依赖。五粮液依托大商贴牌、定制,“渠道为王”的策略取得了成功,势必会影响其对整个行业转型的判断,毕竟触动利益比触动灵魂更难。这就是导致五粮液“有病难医”的根本原因。

袁灿乐也有相同的判断。他认为,发生在品牌上的问题,根子大多在企业内部管理上。因为许多子品牌往往由企业内部的特定营销部门承包,或者被一些经销商买断经营,或者让其他酒类企业协议产销。受自身利益的驱动,很容易出现只顾个体不顾整体甚至以局部损害全局的现象。主要体现在以下几个方面:

1.加剧内耗:买断品牌在品质上与主品牌没有根本的差异,在价格上也没有积极的错位,导致其与主品牌在地域、价格带上形成竞争,内耗严重,限制了企业进一步做大做强;

2.损伤品牌:对买断产品的过度开发导致整体管理不力,产品价格偏低,虚假宣传和产品质量问题容易对消费者造成误导,极大损伤五粮液主品牌的品牌价值;

3.藕断丝连:买断品牌与公司内部的复杂利益关联,一方面,众多买断品牌为五粮液贡献了大量收入;另一方面,部分经销商、子品牌与公司内部有着千丝万缕的关系,复杂的利益关联让公司在制定和施行品牌战略时难以放开手脚;

4.渠道失控:五粮液的大商制缺乏有效的渠道管理能力,亦没有时间和精力对各渠道加强管理和辅导,各品牌经营商不遵守地域原则,造成实质上的品牌无区隔延伸。

五粮液管理层也明白,多品牌“自相残杀”正在损害其品牌竞争力。

点醒五粮液

五粮液现象并不是独此一家,酒企普遍存在这一问题。袁灿乐认为,在中国经济新常态下,传统白酒市场的高端和低端强、腰部塌陷的哑铃型消费结构正在向稳定、健康、可持续发展的金字塔形消费结构转变。企业在实施多品牌战略时需要注意以下几点:

1.多品牌策略的差异化定位不是把一种产品简单地贴上几种商标,而是追求同类产品不同品牌之间的差异。包括通过功能、包装、宣传等诸多方面的区隔,形成每个品牌的鲜明个性,这样每个品牌都有自己的发展空间,市场就不会重叠。但白酒品牌在差异化方面所下的工夫及对差异化的认识都十分有限。因此必须寻找差异化的定位,否则,多品牌策略可能只给企业带来短暂的辉煌,而不能给企业带来品牌的价值增值。

2.多品牌策略必须注意赋予不同品牌的不同“卖点”。什么是卖点?卖点就是要根据产品的特点向消费者提出独一无二的说辞,并让消费者相信这一特点是别人没有的、别人没有说过的,或者是能为消费者带来实实在在的利益的。

3.多品牌策略必须易守能攻。白酒品牌之间竞争如此激烈,以致于其生命周期越来越短,一方面是由于品牌本身没有强大的生命力,另一方面是由于激烈的竞争迫使白酒品牌不得不过早地耗尽自身资源。

因此,多品牌策略必须首先从防御的角度来进行规划。只要多品牌策略能够在不同的市场空间、不同的渠道和不同的价格空间占据优势,就能够满足不同层次的顾客的各类需求,从而培养消费者对本企业的品牌偏好,提高其忠诚度。

袁灿乐指出,多品牌策略运用得当,能产生很强的进攻效应。五粮液如果防御严密,本身就足以形成对竞争品牌的巨大压力,这就是一种进攻。同时,品牌之间的竞争会不断把利益带给市场和消费者,从而把整个品类的市场空间做大,让整个行业都受益。

唐江华的一段话让人深思:“在利益分配上过于考虑自己,在对人性的研究上远远弱于茅台。如果再没有壮士断腕的决心,五粮液想要做根本性的改变很难。”

京公网安备 11010502045033号

京公网安备 11010502045033号