文/ 李开心

2020 年,在直播带货风潮的推动下,代餐品牌高举“好吃不胖”“饱腹瘦身”的大旗,成为消费者搜索和讨论的高频关键词之一,各大代餐品牌也因而成为全网刷屏的常客,产品销量不菲。所谓代餐,简单来说是指那些将蛋白质、脂肪、碳水化合物、膳食纤维、维生素、矿物质按照能量配比制作的奶昔、能量棒或粉剂。饱腹感、美味和营养是代餐产品的三个主要特征。

在国内,代餐似乎还是一个亟待培育和挖掘的新兴品类和消费领域,但其实在国外,代餐早已成为个人甚至家庭消费的刚需。欧睿国际2017 年的统计数据显示,代餐产品在欧美市场的渗透率高达90%,全球代餐市场达到661.6 亿美元,其中美国达到246 亿美元,预计美国2022 年将达到300 亿美元。Global Industry 的数据预计,至2025 年之前,美国代餐市场将以6.64% 的年复合增长率持续成长。

研究和分析国外代餐市场、尤其是成熟的欧美代餐市场,对正处于高速发展关键时期的中国代餐市场来说,具有重要的借鉴意义和启示作用。

一、崛起正当时:代餐的前世与今生

(一)从“生存”到“生活”,代餐历史一览

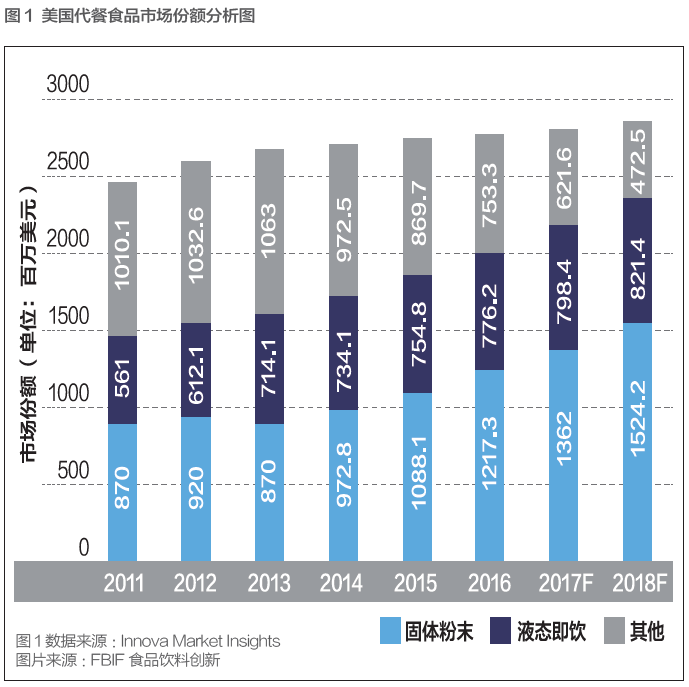

代餐概念起源于欧美,根据产品类型,市场细分为即食奶昔、粉状产品和食用棒。根据地理情况, 该市场已细分为北美、欧洲、亚太地区和世界其他地区。以当前来看,代餐市场所涉及的主要细分领域包括体重管理、代餐零食、便捷正餐。代餐产品走过了不同的发展阶段,产品形态也在不断丰富:在粮食危机严重的20 世纪20 年代,“代餐药丸” 被创作出来,并被视为“生存危机解决方案”,其时存在严重的粮食危机;20 世纪60 年代,随着美国航天事业的发展,主打高效、营养平衡、便捷实用、干净无菌的太空食品棒成为代餐食品的雏形;20 世纪80 年代,加拿大马拉松运动员Brian Maxwell 创造出了能量棒,以“帮助运动员在长距离运动中坚持下来”;20 世纪90 年代之后,代餐理念进入大众消费领域,膳食替代产品也开始成熟和多样化,能量棒、粉末、营养奶昔、浓缩饮品等代餐形态纷纷涌现。康宝莱、联合利华、Soylent 等大小玩家的入局, 也使得代餐市场热闹非凡。如图1 所示,Innova Market Insights 的数据显示,美国代餐产品市场中, 占比最大的是固体粉末类代餐产品,液体即饮产品紧随其后。

另外,代餐产品市场也逐渐拥有了比较成熟的行业规范。美国于1994 年颁布了《膳食营养补充剂健康与教育法案》,在膳食营养补充剂目录中添加了更多物质,并将其纳入食品,推出目录内的膳食营养补充剂产品只需向FDA 备案。欧洲议会和欧盟理事会于 2002 年6 月颁布了《统一各成员国膳食补充食品法规》(2002/46/EC),以便于对此类产品进行统一管理。日本把代餐食品归类为“营养辅助食品”,不需要经过国家审查或备案。

总而言之,从诞生之初的“生存危机解决方案”, 到不同种类的减肥产品,代餐的发展历程,凸显出它在需求上被赋予的更多意义:高效、便捷、饱腹、营养、健康……

(二)多重“焦虑”驱动下的市场“蓝海”

代餐走向大众消费领域,是多重因素共同作用的结果,如今的代餐市场仍旧是拥有巨大潜力的增量市场,如何更好地满足消费者的需求,是品牌赢得市场的关键。

1. 时间焦虑

随着现代生活节奏日益加快,消费者的时间变得愈加宝贵,如何提高效率、节省时间成为消费者关心的重点。膳食替代产品易于储存,保质期更长,消费者可以“就地”使用,因此特别受欢迎,市场还将继续增长。

2. 健康焦虑

健康、营养与品质都将成为食品消费的重要方向,与之相应的代餐食品市场将长期呈现高速增长的态势。数据显示,随着越来越多的消费者关注健康和可持续性,“健康”成为美国消费者购买食品替代品的头号原因,每两个美国消费者中,就有一人把“健康” 作为购买膳食替代品的理由。

3. 热量焦虑

一方面,肥胖率居高不下,艾媒咨询显示,全球已有超过20 亿肥胖症群体,超重和肥胖是全球引起死亡的第五大风险,肥胖问题也成为各国关注的焦点, 例如英国政府甚至拟于2022 年4 月起禁止高脂、高糖、高盐食品的“买一送一”促销活动,也禁止餐厅免费添饮含糖汽水;另一方面,BM 风潮(意大利品牌, 主打热情奔放、自由随性的风格)席卷全球,在这个人人追求A4 腰、体重不过百的年代,女孩都拼命将自己瘦成纸片人、装进S 甚至XS 码的服装里,这些都为代餐市场打开了一扇窗。代餐食品既能满足饱腹感,又少糖、低热量、低脂,食用不易发胖。

一场疫情,让“健康”的价值重新回归大众。在新冠疫情爆发后,对货源稳定产品的需求显著增加, 其中包括膳食替代产品。根据尼尔森的研究及《时代》杂志的报道,美国人购买的非易腐食品越来越多,尤其是与替代牛奶、奶粉和肉类替代品等膳食替代产品相关的“健康食品”类别,分别增加了477%、245% 和280%。

此外,尼尔森报告称,膳食补充剂的销售额增长了9.7%。膳食补充剂和膳食替代产品之间的广泛交叉可能也提升了膳食替代产品的销售额。

二、竞争新赛道:国外代餐市场群雄角逐

越来越多的玩家加入代餐产品赛道,市场上各大代餐品牌的竞争也异常激烈。美国作为全球最大的代餐市场,各个代餐品牌围绕各自的消费群体,提供有针对性的产品和服务。总体来说,主要分为三大阵营:一类是传统大型食品、营养品公司衍生的代餐子品牌,这类品牌多以营养、美味为产品卖点,对于有口感需求的消费者吸引力较大,如家乐氏、康宝莱等;一类是非食品或营养品公司通过收购相关代餐品牌入局代餐市场,如联合利华等;还有一类是独立的新兴代餐品牌,多为创业团队基于某个利基市场而逐渐发展壮大起来,如Soylent、Atkins 等。

1. 家乐氏

家乐氏是全球最大的谷物早餐和零食制造商,随着人们健康意识的觉醒,近年来家乐氏一直着力重塑该品类在保健和健康食品市场中的地位,而振兴谷物品类的方法主要是以营养为导向的诉求,产品创新和品牌建设。旗下Special K 延续母公司传统,将场景聚焦在早餐上,致力于为人们提供更营养、美味、便捷的早餐食品,主打高膳食纤维、低脂饱腹,美味又营养,消费群体较为广泛。

2. Soylent

2013 年成立于硅谷的Soylent,最早提出“代替餐饮”概念。Soylent 是专门针对上班族设计的一款代餐产品,为忙碌的上班族解决“今天吃什么”的问题。一杯Soylent 代餐就可以满足身体所需的基本营养, Soylent 也因此火速成为硅谷“码农”的福音,打动了一大批年轻、理性、高学历的科技工作者,以男性为主的消费群体使得Soylent 在代餐市场拥有独特的竞争优势。

Soylent 扩张了代餐创新的边界,在一定程度上推动了代餐市场的壮大,被《纽约时报》称为“食物终结者”。

3. Atkins

占美国代餐市场份额最大的Atkins,其提供的是“减重App+ 数据跟踪+ 定制化的专属代餐产品”的全方位定制服务。将产品变成服务,一方面增加了用户对品牌的依赖度,另一方面也增加了品牌的附加值。

三、营销启示录:国外代餐市场的经验与思考

值得注意的是,随着中国代餐市场的崛起,中国已经成为未来几年最具潜力的市场之一,国外品牌也纷纷涌入中国市场,开始了在这片新兴市场的角逐与竞争。中国代餐市场的玩家们可以从国外代餐市场的发展与现状中得到借鉴与思考。

(一)产品细分化

在欧美市场,代餐产品的主要受众是没时间吃饭的人、健身运动员和健身爱好者,以及减肥瘦身族。针对不同消费群体的特点开发不同的产品,细化目标受众的需求,并适时对产品进行升级换代,保持消费者的新鲜感。如图2 所示,Soylent 从营养均衡的角度出发,不断调整产品配方,让产品更好地适应消费者的需求,巩固其在无暇吃饭群体、尤其是程序员宅男群体中的忠诚度。

(二)营销场景化

未来的代餐消费,关键在开拓新的场景。从消费者的需求出发,创造满足其需求的产品,从而占据特定的场景记忆,提高品牌忠诚度与产品黏性。但在场景营销之前,需要深入思考本源:“为什么我的消费者在该时间、地点环境下产生了代餐产品的消费需求”? 只有将需求还原到场景中,才能真正理解消费者的真实需求。

(三)服务定制化

全方位的定制服务是未来趋势。代餐的背后是消费者对于健康、自律、高效的生活方式的追求,当消费者的需求变成一种生活方式时,品牌所要提供的就不仅仅是产品,还包括服务。代餐产品在遵循基本的营养科学配比的基础上,也应该通过个性化、定制化的服务加强与消费者的互动与沟通,在消费者反馈中改进产品和服务,进而更好地满足消费者需求。

参考资料:

《A Brief History of Meal Replacements》

《5 trends driving the meal replacement market》

《独家 | 专访Soylent CEO :代餐明星如何掀起“吃”的革命?》

欧睿国际:《2017 全球餐饮习惯的演变》白皮书

欧睿国际:《2020 全球十大消费者趋势》白皮书