“颜值”是吸引消费者的起点,品牌才是最终的落脚点。

文/本刊编辑部

近几年,男性颜值经济热度渐高,受到市场关注。顾名思义,男性颜值经济指男性为提高自身颜值和外在气质而进行的个人消费,广义上也包括与男性颜值相关的市场营销行为。

男性颜值经济规模的持续扩大,和男性对自身颜值管理意识的提升密不可分。90后、95后日益成为消费的主力,且其中的男性群体对自身颜值的要求也越来越高。在这种情况下,男性颜值经济规模日益扩大。

一、市场数据:男装成为男性颜值经济的成熟领域

数据显示,男性颜值经济市场规模不断扩大,总体已接近万亿元的规模。

(一)男性颜值经济市场快速发展

近几年男性颜值经济发展较快,有其必然原因。一方面,男性人口基数大。据艾媒报告中心发布的《2020中国男性颜值经济发展专题研究报告》的数据显示,截至2019年,中国男性人口规模达71527万人。这一人口基数,为男性颜值经济市场不断扩大提供了基础。另一方面,男性对自身颜值管理的意识不断提升。艾媒数据中心的调查显示,2020年Q1中国男性网民对提升颜值持积极态度的比例达65.1%。换言之,这些男性愿意为提升自身颜值或外在气质而消费。

男性颜值经济的主要消费群体是90后、95后的年轻一代,整体呈现出低龄化和精致化等特点。这是因为年轻一代有特殊的消费习惯,往往习惯从自身出发,关注自我,注重提升消费的体验感。以化妆护肤类的消费来看,男性消费者在购买护肤品时,绝不仅仅只购买单一的护肤品,而往往也会对其他美妆产品产生兴趣,甚至还会关注医疗美容等领域的相关产品。

(二)男装成为男性消费的重要领域

虽然男性颜值经济规模不断增大,但就当前来看,其市场细分仍不明显。目前大致可划分为运动健身、医疗美容、个人护理、男装配饰四大类。其中,男装配饰在男性颜值经济规模中占比最高。

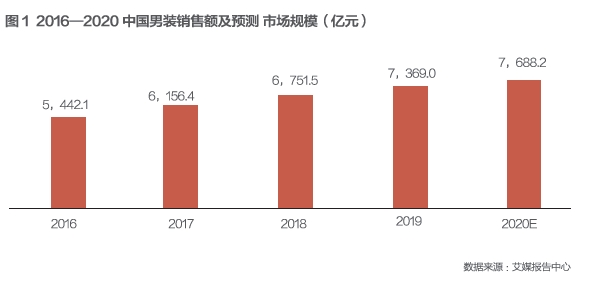

男装行业市场广阔,尤其近几年来,伴随着男性整体收入水平的提升,国内男装市场发展迅速。据《2020年版中国男装行业深度调研及市场前景分析报告》显示,国内男装市场零售额年复合增长率为145%。而艾媒报告中心的数据显示,截至2019年,国内男装销售额稳步增长,市场规模达到7369.0亿元。如图1所示,在2016-2019年间,中国男装销售额稳步递增,预测2020年有望达到7688.2亿元。公开数据显示,2019年,全年中国服装行业规模以上企业累计实现营业收入16010.33亿元,这意味着与女装相比,男装市场还有巨大的增长空间。

相比于男装市场,男性颜值经济的其他领域的市场规模远低于千亿元。以男性美容领域来看,艾媒报告中心发布的数据显示,虽然男性美容领域的销售额也在逐年增长,但截至2019年,中国男性美容零售规模仅为158.9亿元。运动健身领域市场规模比男性美容领域大,但截至2019年底也仅有461亿元。男装可谓占据了男性颜值经济的绝大部分份额。

二、品牌纵横:走向多样化的男装品牌

男装是服装行业较为成熟的一个领域,经过多年的发展,男装行业在生产、管理、营销等方面日益完善,其市场的品类布局也不断细化,商务正装、商务休闲、时尚休闲和户外休闲等概念也日趋深入人心。

不同的消费群体有不同的需求,年轻一代除了看重品质以外,更注重品牌的个性化。就男装而言,以前是“能穿”,现在是“穿好”。换言之,高品质、款式新、名品牌、有个性,已成为年轻一代消费群体对男装的主要诉求。

广阔的市场需求、消费者“穿好”的消费需要,都在促使男装品牌不断发展。当然,也应当看到,当前男装品牌消费市场正处于不断变化之中,最明显的表现即是消费周期逐渐缩短、品牌更迭速度加快、品牌日趋国际化等,加之国外男装品牌大量涌入,这些因素都在影响着中国男装品牌消费市场。

与此同时,两类消费群体的消费观念也在影响着男装品牌市场:高端人士对品牌的要求越来越强烈,品牌的知名度成为其首要考虑因素;普通消费者对品牌的认知程度也越来越高,在资金能够支撑的情况下往往也更倾向于选择品牌知名度高的男装品牌。消费端的观念变化,凸显出品牌在男装行业竞争中的重要性。

男装市场规模大,品牌竞争激烈,当前已出现一定规模的品牌企业,领先的品牌有海澜之家、雅戈尔、红豆、希努尔、报喜鸟等。以海澜之家为例,在营收上,2019年上半年,海澜之家营收107.21亿元,营收增长率7.07%;在渠道数上,2019年海澜之家品牌渠道数达5598家,今年第一季度增加至5602家;在门店数上,今年第一季度门店数量有所下降。相比之下,运动类男装营收增长率偏高,以森马服饰和安踏体育两个品牌为例,2019年上半年,森马服饰营收82.19亿元,营收增长率高达48.57%;安踏体育营收148亿元,营收增长率达40.3%。

知名品牌显然是观察的重点,但值得注意的是,还有一些小众品牌也值得一说。年轻一代更加注重个性化,这就催生了专门针对部分年轻人的小众品牌。这些小众品牌在大众心中的品牌知名度并不高,可能在渠道推广与营销上也不如知名品牌热闹,但因为有固定的消费群体,也在市场中占有一席之地。如主打潮流的I.T,就是代表之一。

三、产业格局:三大产业集群分割男装市场

产业集群指在特定区域中,一群在地理区域上集中,且具有竞争与合作关系的企业、专业化供应商、服务供应商、金融机构、相关产业的厂商及其他相关机构等组成的群体。有些产业集群还包括销售渠道、辅助产品制造商和专业化基础设施供应商等。不同的产业集群,其纵深程度和复杂程度也各不相同。因此,产业集群的出现,超越了一般的产业范围,在特定的地理范围内多个产业相互融合、多个类型机构相互联结,由此构成新的共生体,形成区域特色鲜明的竞争优势。

产业集群的出现,突破了单一企业和产业的边界,也更有利于发挥特定区域整体性竞争优势。根据媒体公开报道的数据,从纵向上来看,经过多年的积累和发展,国内男装行业目前已经形成了三大产业集群。

“浙派”男装产业集群:以江浙沪地区的常熟、温州、宁波为代表。常熟形成了以化纤、纺织、印染、服装生产、纺织服装专业市场等完整的产业链,有8个镇(区)被命名为中国纺织服装产业集群名镇,常熟生产的羽绒服、休闲装等在全国市场中占有率名列前茅,诞生了波司登等知名企业。与常熟相比,温州略显特殊。服装产业是温州的支柱产业之一,但近年来温州服装业生产方向发生了重要转变。传统的温州服装业以西装和正装为重点,然而近几年开始向时尚休闲的方向转化。而宁波的服装业恰恰就是以男装“起家”的,其男装产业综合实力较强,规模以上企业服装产量居于浙江省服装产量首位,西装是宁波服装的优势品类,雅戈尔等品牌即源于宁波。

“闽派”男装产业集群:以闽东南的石狮、晋江为代表。以石狮为例,石狮是“闽派”服装的发源地和集散地,在这里产生了国内最早的服装专业批发市场。目前形成了以服装加工生产为核心,涵盖集原材料、纺织、漂染、成衣加工、辅料、市场营销等为一体的完整产业链,以3500多家纺织服装及配套行业企业为基础,形成了产业集群优势明显的“石狮品牌”。由此,石狮也多次荣获“中国休闲服装名城”“中国服装示范产业集群”等荣誉称号,产生了九牧王、七匹狼和爱登堡等知名品牌。

粤南珠三角男装产业集群:粤南因毗邻中国港澳地区,地理区位优势明显,海外优势成为其形成产业集群的重要因素。也可以说,这是借助中国香港和中国澳门等的海外优势成长起来的产业集群。以其中的代表惠州市为例,惠州有“中国男装名城”之称,1400多家纺织服装企业年产男装量高达9000万件(套),总产值接近百亿元。产生了真维斯、南旋等知名品牌企业。

从横向上来看,以宁波、温州为代表的“浙派”男装产业集群,以衬衫、西服和白领休闲为主要产业方向;而以泉州为代表的“闽派”,则以户外休闲为主;相比之下,粤南珠三角男装产业集群,在运动和牛仔服的生产和品牌塑造上更具优势。

四、行业态势:市场细分有待突破

(一)消费者“支持”造就市场前景

男性颜值经济的快速发展,离不开男性消费者自身颜值管理意识的提升这一主要原因。与此同时,女性由于多种因素形成的参与性消费,也成为重要的推动因素。

如上文数据所示,在艾媒数据中心发布的《2020中国男性颜值经济发展专题研究报告》显示,颜值经济拥有坚实的消费群体基础。而在中国男性网民提升颜值的方式调查中,通过时装配饰提升颜值的选择比例仅为52.4%,低于个人护理(65.0%)和健身运动(54.0%)的比例。这也在一定程度上说明,虽然当前个人护理和健身运动类产品在颜值经济中所占份额较小,但其前景却不容小觑。

可以看到,男性选择颜值产品多出于“实用”考量。如图2 所示,在2020年Q1中国男性网民选购颜值产品考虑因素调查中,“产品质量”成为首要考虑因素,比例达64.3%;其次为“产品安全”和“适合自己”,比例分别为51.6%和51.5%;“产品价格”则排在第四位,比例为36.5%。不难看出,“实用”和“务实”是男性选择颜值产品的一大特点,男性消费者更看重颜值产品是否符合自身需要。

有趣的是,与此恰恰相反,女性为男性亲属购买颜值提升产品,多出于维系感情及社交关系的需要。据艾媒报告中心发布的相关调查结果,有64.4%的女性愿意以各种方式为男性亲友购买颜值提升产品,进行颜值消费。另有一项调查中也显示,有24.4%的女性愿意为此支付超过2500元。而女性购买的这些男性颜值产品也都会转赠男性亲友,进而维护某种情感或社交关系。

(二)行业细分仍需深化

伴随着男性消费群体自身颜值管理意识的提升,可以预见的是,未来男性颜值经济市场规模有望进一步得到释放。行业分析人士指出,作为男性颜值经济的“主力军”,未来男装市场也会更加趋于个性化,品牌将进一步细分消费群,企业的差异化竞争也会逐渐加剧。

就男性颜值产品而言,虽然男性颜值经济市场规模巨大,甚至细分到各个领域,其发展空间也非常可观,但同时也应该看到,男性颜值产品依然面临诸多发展难题。年轻一代的男性消费者更加注重个性化,更希望获得与众不同的消费体验,这对男性颜值产品提出了更高的要求。然而,当前男性颜值产品的个性化特征依然不够明显,且同质化问题严峻。这些都是影响男性颜值经济发展的重要问题。要想破解这些难题,未来男性颜值产品市场主体需要继续深化,在细分领域向纵深发展,走差异化发展路线,在细分产品的个性化上下足功夫,才有可能满足年轻一代的消费需要。

同样,男装市场的发展也会趋于个性化,男装品牌也要进一步细分市场。此外,为应对日益激烈的差异化竞争态势,男装企业要不断提高创新能力。当前已经有一些企业利用网红IP,积极探索跨界合作的新路子,如打造联名款产品等,这些都为男装市场注入了新的活力。

值得一提的是,当前一些男性颜值市场主体过分看重“颜值”,为迎合个性化需求,在产品设计上过度标新立异,而往往不注重产品品质,更无视品牌的塑造,这些都是错误的做法。要知道,无论哪种类型的产品,“颜值”也好,“非颜值”也罢,都只是吸引消费者的起点,而品牌才是最终的落脚点。