自提出以来

自提出以来

新零售便被业内广泛关注

近几年新零售发展颇快

传统电商纷纷推出线下小店

无疑,新零售的出现

为未来商业发展增添了新可能

文/本刊编辑部

基于互联网和大数据技术的蓬勃发展,电商发展迅速,传统零售业受到巨大冲击,以阿里和京东为首的电商巨头,借助互联网发展红利,几欲重塑传统零售业。尤其是近年来抖音和快手的强势崛起,使得社交电商一时间成为新的“风口”。纵观近年来从天猫、京东、苏宁等传统电商,到新贵拼多多、“快抖”的发展路线,我们可以清晰地看到中国电商发展背后的一个逻辑:传统零售业正在“洗牌”,线上与线下融合发展已是大势所趋。

虽然新零售行业在中国发展时间较短,但新零售概念自提出以来就备受行业关注。2017年是中国新零售发展元年,当年国内新零售市场规模达389亿元。随着近几年新零售行业的不断发展,可以看到,新零售行业未来增长潜力巨大,预计2022年市场规模将突破18000亿元。

一、新零售,新在何处?

新零售旨在通过运用技术手段,对线上服务、线下体验及现代物流进行深度融合,以此升级改造商品的生产、流通和销售过程,从而重塑商业生态,形成新的零售模式。新零售和以往任何零售模式都不同,其新特点如下:

新技术是第一驱动 技术是推动新零售发展的第一驱动力,首先是大数据挖据和云计算,其次是移动支付和人脸识别技术。没有技术的支撑,新零售便无从谈起。新零售的本质是,运用技术手段,通过数据驱动,增强消费者购物的体验感。就整个链条来看,技术的便利也不仅在于此,可以说,技术的日臻成熟,对于提升线下门店的运营效率及降低运营成本,也有极大的促进作用。

新体验是核心要求 新零售的核心要求是通过提高线上和线下的互通性,提升服务质量,以此增强消费者的体验感。在年轻一代逐步形成新消费观的同时,体验感将更受消费者喜爱。当前市场中的一些小众品牌的体验店,均因此而获得了一批消费者的青睐。

新场景是运营标准 从早期的线下零售,到近年的线上电商,再到新近的社交电商,无一不在重塑购物的场景。新零售就是要融合线上线下优势,进一步塑造新“场”,使消费者既可看到线上门店,又能享受线下体验。目前一些新零售品牌小店虽然都在探索阶段,但均将打造购物新场景作为运营标准之一。

差异化是关键因素 不管哪种销售模式,归根结底,都是为了获得消费者的信任,将其培养成忠实顾客,让其产生复购行为。当前线下体验店众多,如天猫小店、盒马鲜生、京东便利店等小店林立,虽然各自主打方向不同,但整体来看,目前差异化并不明显。因此,培养特色,形成差异化竞争格局是未来新零售发展的关键因素。

值得注意的是,新零售概念虽然提出时间较短,发展时间并不长,但新零售的出现却是必然趋势。这是由四大因素决定的:

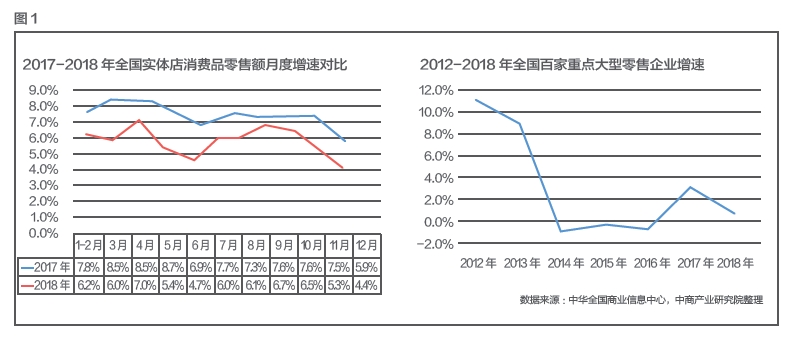

第一,中国实体零售业整体增速放缓。这是倒逼实体零售业与线上结合发展的核心因素。如图1“2017-2018年全国实体店消费品零售额月度增速对比”图所示,与2017年相比,2018年中国实体店消费品零售额月度增长整体处于下滑状态;而据“2012-2018年全国百家重点大型零售企业增速”图显示,自2012年以来,中国百家重点大型零售企业增速连续放缓,甚至在2014-2016年出现负增长情况。

第二,传统电商线上流量红利见顶。这是传统电商积极布局线下实体店的关键因素。随着电商的日益发展,线上零售增长乏力,“天花板”效应开始显现。尽管此前几年线上零售蓬勃发展,但就目前来看,其增长空间已有所压缩。

第三,移动支付等技术加持。这为新零售行业发展提供了技术支撑。移动支付技术、人脸识别技术等技术的发展,开拓了线下消费场景,大大提高了支付效率,为线下支付带来了极大的便利,使消费进一步突破时间和空间的制约。

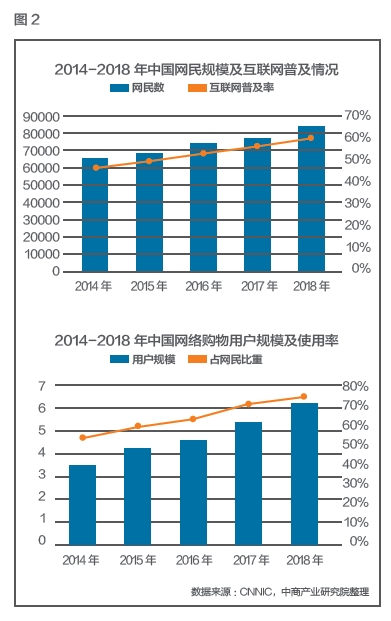

第四,中国网购用户规模增大。这为新零售行业提供了广阔的市场前景。如图2“2014-2018年中国网民规模及互联网普及情况”所示,2018年,中国网民规模达8.29亿,互联网普及率为59.6%。而据“2014-2018年中国网络购物用户规模及使用率”显示,中国网络购物用户规模达6.10亿,占网民整体比例达73.6%。与此同时,90后群体日益成为消费的主力,“重体验、轻价格”的新消费观正在倒逼平台革新服务模式,提升质量。

二、新零售,已成格局

新零售正值行业“风口”,目前全国各地都出现了各种各样的新零售企业,但整体来看,以北京市、上海市和广东省三地的新零售企业居多,占据了中国新零售企业70%的份额。原因不难理解,“北上广”地区城市发达,信息化程度高,技术更为先进,对于新零售企业发展更有优势。

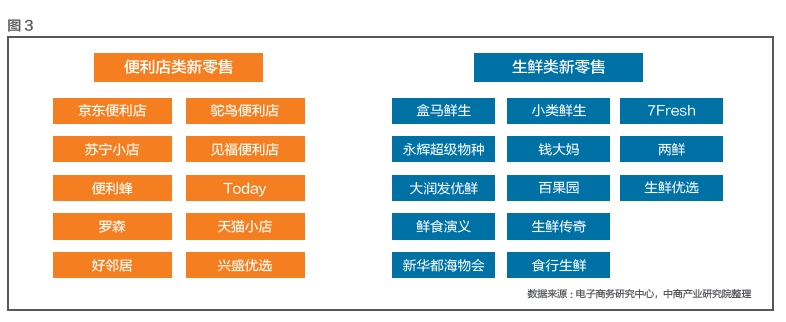

虽然业内对新零售的定义尚未形成定论,对新零售的前景预期也莫衷一是。但可以肯定的是,新零售并非仅仅局限于单一的零售范畴,未来有望成为集零售、物流、金融和科技等于一体的综合性产业。就目前来看,如图3所示,中国的新零售企业主要可分为便利店和生鲜店两种类型。

以阿里、京东、苏宁和美团为代表的传统电商,近几年积极布局线下,在新零售领域各自占据了部分市场份额。本文以此为例,简析传统电商在新零售领域的布局现状。

阿里——盒马鲜生、天猫小店 盒马鲜生和天猫小店是阿里旗下主要的新零售平台。其中,盒马鲜生是阿里对线下超市的完全重构,采用“生鲜食品超市+餐饮+电商+物流”的模式,依靠发达的物流体系,实现快速配送,门店覆盖范围达3公里,半小时内送货上门。而天猫小店于2017年8月在杭州正式投入运营,其定位则是为社区服务。相比于盒马鲜生,天猫小店覆盖范围大幅缩小,仅在消费者附近100-500米。

京东——京东便利店、7FRESH 京东便利店是京东线下版的创新型智能门店,可为消费者提供优质货源,同时试图通过品牌塑造和创新管理模式,降低运营成本、提高零售效率、增强消费体验。7FRESH是京东于2018年1月推出的线下生鲜超市,主打生鲜产品,可让消费者在最短的时间内享受到全球食材。

苏宁——苏宁小店 苏宁小店采用“实体店+App”双店模式,基于全国上千万个社区网络,打通线上、线下运营,实行智能化物流配送,围绕消费者的“厨房”要求,主打生鲜、果蔬和热鲜食等商品,为消费者提供多样化的商品选择,能满足消费者生活购物和日常服务需求。

美团——掌鱼生鲜、小象生鲜 掌鱼生鲜采用近似“生鲜+电商+物流”的传统超市运营模式,对商品采用电子标价,在一小时配送上具有一定的优势。小象生鲜采用重点食材自营直采的模式,主打“越快越新鲜”口号,同样依托于美团外卖,提供3公里内最快30分钟送达服务。

从广义上来看,这些新零售平台都是零售商。但就狭义而言,几者的运营模式却有很大不同。阿里通过投资和自建纯平台,希望重塑零售业,形成新生态;而京东通过“自营+平台”模式,以期实现自我升级;苏宁小店也是在自我内部的升级改造;而美团更像试水,目前还未形成明显的差异化模式。

就新零售参与的各方来看,传统电商因深耕线上多年,在用户沉淀和数据技术等方面具有一定的优势;便利店类型的新零售小店布局较多,发展也较快。

与电商巨头相比,传统实体零售商在新零售上的布局,一定程度上可视为“新兴力量”。这些传统实体零售商在技术等方面相对处于弱势。但因新零售目前尚未形成有效的标准模式,所有平台都在探索阶段,因此这是否为传统实体零售商提供了弯道超车的机会,还值得观察。有趣的是,传统实体零售商对新零售的布局与传统电商不同,当前多以生鲜类小店居多。

三、新零售,未来可期

虽然新零售概念已提出了几年,但目前业界尚未有统一的定义,各个企业对此有不同的理解,发展情况不一,运营模式也不尽相同。但是,无论哪一种理解或运营方式,新零售将给未来零售业带来重大变革,甚至重塑零售业的共识不会变。

尽管新零售处于行业“风口”是业内的基本共识,不过,也有人认为,未来零售仍会以线上为主,对电商的发展前景依然看好,认为传统电商的增长空间依然广阔,尤其以“快抖”为代表的社交电商兴起以来,更坚定了这种认识。由此,部分人认为新零售并不会改变中国未来零售业的模式,部分企业布局线下更是“剑走偏锋”。

显然,这种认识有待商榷。

应当看到,技术的发展很大程度上改变甚至重塑了消费场景,以往传统电商依靠的流量红利已经见顶,拼流量的时代已经远去。加之,年轻消费群体日益成为消费的主力,消费升级的需求日益加速,“重体验、轻价格”的新消费观正在形成。在新零售的布局上,这些企业并非“剑走偏锋”,而是顺势而为,迎合新的消费需求,顺应市场发展趋势。

无论是传统电商亦或传统实体商,几乎都在向新零售领域积极进军。

在零售1.0时代,传统零售的购买模式以“到店”为主,这种模式运营效率低下;在零售2.0时代,购物转至以线上为主,传统电商借助物流优势,使消费突破了时空限制,可以随时随地触达消费者;而在未来零售3.0时代,新零售将在技术的加持下,依靠更加发达的现代物流,进一步完善并重构商品的供应链,结束2.0时代线上与线下分离的供应状态。

到那时,纯电商的时代很快将结束,纯零售的形式也将被打破,新零售将引领未来全新的商业模式。