梵蜜琳在产品力和品牌力上都还不够稳固,但她在传播和渠道上都顺应了当前的趋势。

文/本刊编辑部

亚当·斯密在《国富论》中第一次提出了劳动分工的观点,全面系统地论述了劳动分工对提高劳动生产率和增进国民财富的巨大作用。两百多年过去了,分工理论的高明与正确性不断被证明。21世纪有什么样的分工值得重视?当然有,制造、品牌、渠道、技术,生产被划分为一道道细分领域,各自分工发展。当前中国的产业链竞争模式专注于中国制造,而跨国公司垄断了品牌,攫取高额利润。未来,中国肯定会占领品牌的高地。

中国在制造上走了很远,在品牌等方面则刚刚起步,所以,我们还不太适应品牌专营模式,如果一个企业专营品牌,很可能引起消费者的疑虑。梵蜜琳遭受到很大的质疑,某种程度上表明了市场还不太适应这种模式。

梵蜜琳“异常”的品牌新法

2020年,梵蜜琳风头正劲。

6月12日,《乘风破浪的姐姐》(下简称“《浪姐》”)在芒果TV独家播出,10分钟点击量就破千万,12小时内播放量破亿,24小时点击量破2亿。“浪姐”瞬间成为“全民词语”。

搭乘大火的《浪姐》东风,梵蜜琳成为逆袭的最大赢家。据市场估算,梵蜜琳冠名《浪姐》的花费大约为4000万元,而《浪姐》的流量让梵蜜琳至少获得1.5亿元的收益。

然而,一半是火焰,另一半必然是海水。

市场对梵蜜琳的质疑声一直不断,以《新京报》旗下贝壳财经为代表的主流媒体和不少自媒体报道了梵蜜琳的大量经营细节,对其品牌、售价、渠道诸多方面提出疑问。

梵蜜琳深感委屈,据理力争,并在官网上挂出律师函,公开表明将对相关媒体和自媒体人进行法律追诉。

双方焦点集中在以下三个方面。

一是梵蜜琳的品牌运作方式。媒体报道中有如下判断,“由于高端化妆品对品牌的把控非常严格,采用代加工厂生产的方式十分罕见,一些国际知名品牌均是由公司自身研发并生产”,并因此质疑梵蜜琳的代工方式与品牌塑造。梵蜜琳则指出自己的做法符合行业常规。

二是梵蜜琳的产品售价。梵蜜琳的高端产品卖出奢侈品的价格,成本与售价之间的差距被解释为品牌溢价,但媒体明显不能接受这个解释。同时,媒体也指出梵蜜琳的高价产品存在或多或少的问题。从另一方面看,这反映了市场还未认可梵蜜琳的品牌价值。

三是梵蜜琳的销售渠道。微商渠道无可厚非,但在媒体报道中却指出,为梵蜜琳代工的厂家曾涉嫌传销,且目前的销售模式立足于“社交新零售”,依然是微商制度的路数。

总体而言,市场对于梵蜜琳倾向于负面评价,尽管对梵蜜琳的部分质疑有确切证据,但我们认为,这仍然在某种程度上反映出市场对品牌新打法的不适应。

梵蜜琳的经营重点在品牌上,并无自产产品,产品主要来自代工。梵蜜琳的销售渠道以微商起家,混杂于一片小微实体之间。梵蜜琳的重心在中高端人群,但其品牌借《浪姐》一夜而起,缺少时间上的积淀。

总之,梵蜜琳身上多多少少折射出非传统的品牌模式所受到的质疑。

但是,谁又能说梵蜜琳的品牌新法不具有合理之处呢?

主业是品牌运营,可以吗?

实际上,美妆行业一直存在着独立的品牌代理商与渠道代理商,而品牌与制造分离也不是新鲜事。

加入WTO之后,中国跑步进入制造业大国。同时,制造、代工与品牌的分离也成为一种趋势,放眼望去,中国制造与跨国品牌各取所需,相得益彰。

在国内代工类网站上,基本都会设置服装类、食品类、小商品类、工业产品类、化妆品类以及微商定制等几大频道,这也正是代工集中的几大主要品类。

中国最大的代工企业当属富士康。2018年,由其成立的工业富联在国内A股市场上市,目前总市值高达2700亿元。

在国内资本市场上市是企业被市场认可的主要标志。在2020年注册制没有完全推行之前,企业上市需要经历重重关口,能够上市的企业都是行业精英。富士康无疑是OEM企业中的佼佼者。

OEM就是定牌生产或授权贴牌生产。最早流行于欧美等发达国家,其本质都是指拥有优势品牌的企业为了降低成本委托其他企业进行加工生产,其最大的特点是实现了品牌与生产的分离,生产者可以更专注于生产,品牌持有者则可更专注于技术、服务与品牌推广。

然而,中国是制造业大国,却是品牌弱国。制造企业受到广泛认可,但是品牌运营仅处于起步阶段。

2014年,“推动中国制造向中国创造转变、中国速度向中国质量转变、中国产品向中国品牌转变”三大转变正式提出,2017年设立“中国品牌日”,算算历史,从重视品牌引领到今天也不超过10年时间。

2020年9月24日,品渥食品登陆深交所创业板,对于品牌发展来说,这是个值得重视的特别日子,因为品渥食品大体上算是个主营品牌运营的企业。

品渥食品的招股说明书显示,品渥食品成立于1997年,主要从事自有品牌食品的开发、进口、销售及国外食品的合作代理销售业务,重点经营的自有品牌5款,合作品牌3款以及代理品牌1款。

品渥食品的主要品牌是德亚,德亚品牌占主营业务收入的比例从2017年的50.05%提升至2019年的70.15%。

值得注意的是,从品牌运营的角度来看,品渥食品产品均由国外供应商生产、加工后原装进口到我国,运输方式为海运。2019年,品渥食品向德国、西班牙、澳大利亚供应商采购的产品分别占公司国外采购总额的83.65%、11.48%、1.43%。

如前所述,登陆A股市场可以被视为是市场对企业的认可,因此,品渥食品的品牌经营方式已经被市场高度认可。品渥食品更是指出,其募集的6.67亿元资金将用于提升自身品牌运营能力。

品渥食品是国内屈指可数的品牌运营的成功案例之一,预示着代工制造商的另一端——品牌运营商开始成长。

回到美妆行业,品牌与代工分离是很成熟的运作模式。

对于代工而言,全球最大的化妆品代工企业是来自韩国的科丝美诗。2018年全年,科丝美诗集团在中国市场的整体销售额达人民币103.87亿元。而作为全球顶级化妆品代工集团,另一家代工大厂莹特丽为40%的全球高端化妆品品牌如迪奥、兰蔻、香奈儿等提供服务。

国内代工企业也有一定规模,诺斯贝尔、栋方股份、乐宝股份、安特股份等企业都曾在或仍在三板市场中挂牌。这些企业均长期代工知名化妆品牌,如安特股份就与屈臣氏集团、德国智宝(Tchibo)、H&M、forever21、Henkel、TONYMOLY、英国博姿(boots)、NYX、欧莱雅、火烈鸟、绿叶集团、珀莱雅、御泥坊、洁丽雅、娇兰佳人、拉芳、欧菲姿等合作。

世界知名的化妆品品牌,其品牌序列中通常也包含了不同程度的代工。

因此,媒体质疑的梵蜜琳代工模式其实拥有深厚的现实存在基础,并且,品牌运营很可能将发展为中国模式中的一股巨大力量。

借《浪姐》大火是运气,也是运作

梵蜜琳品牌传播比较成功,最大的拉升力当然是冠名《浪姐》的操作,这让其一夜之间从一个不为人知的新兴美妆品牌跻身知名品牌行列。事实上,梵蜜琳一直持续冠名综艺,涉足《偶像来了》《妻子的浪漫旅行》《向往的生活》《声临其境》《歌手》等,最终凭《浪姐》实现爆发。

我们采访了广州一家知名广告公司的资深策略总监A先生。因为与梵蜜琳同处华南市场,且梵蜜琳正处于同多家媒体的法律纠葛中,所以他选择匿名评论。

A先生对梵蜜琳的传播持肯定态度,他认为梵蜜琳的定位较为准确。

在梵蜜琳的官网上,其品牌定位非常明确:

“梵蜜琳怀着为每一位女性打开美肌时光之门的初衷,努力让每一位女性都能体验到护肤带来的惊喜改变。梵蜜琳一直守候内心的坚持,让您体验到肌肤独特的光芒绽放,这是梵蜜琳不懈的追求与目标。”

“让美更简单”。

A先生指出,首先,梵蜜琳意图把重点放在高端市场上,所以选伊能静为代言人,打造接近贵妇的生活,一些主打产品也在尝试走奢侈品的路线,《浪姐》的投放非常符合其格调定位。

“不过,品牌积淀需要时间,这不是短期冠名这类高密度传播就可以实现的。此外,产品质量、消费体验应与品牌传播同步进行,哪一方面落后都不行,容易出现品牌空心化的现象。”

其次,梵蜜琳的传播再一次印证了娱乐至上的有效性。“像美妆这样的产品的消费群,与娱乐综艺的距离是非常近的。作为广告人,我们当然希望传播能用更高级的方法和更精准的洞察打动消费者,但在实际操作中,找到目标消费群似乎更重要。梵蜜琳近些年实现了一些品牌战略合作,都是锁定媒体平台,如抖音、优酷、爱奇艺。你只要找准媒体,投放、投放、再投放就可以了。”A先生无奈地说,他还补充,“梵蜜琳的传播对象不局限于消费者,还包括微商运营者,这也是很重要的一点”。

最后,梵蜜琳的品牌传播只能看作是初级阶段,当下梵蜜琳还面临与市场互动的难题。“市场的质疑需要高明的公关手段来化解,在这一方面梵蜜琳的应对不算太好。从法律上强力回应质疑当然是一种方式,但这种回应明显没有解开症结。梵蜜琳的产品质量需要由市场和消费者来证明,梵蜜琳需要证明,自身的品牌价值存在于哪里,梵蜜琳的品牌形象应怎样提升等问题也都没有解决”。

中国传媒大学广告学博士、沧州师范学院教师安琪认为,不应该只用成功还是失败来简单评价梵蜜琳的《浪姐》传播,这一行为背后还有许多其他含义。

安琪说:“我看过梵蜜琳创始人的一个采访,他说与《浪姐》合作的目的是为了拿到更多的传播素材,这些素材可以用于朋友圈传播,打造私域流量池。《浪姐》不管是话题性也好,轰动性也好,都是无可匹敌的,从这个目的来说,这个传播是比较成功的。但是品牌和声量是两码事,消费者对品牌产生认同和共鸣了吗?这不是仅投一个综艺就能达成的目标。”

安琪同时指出,产品力必须和声量相匹配,品牌传播与产品背道而驰肯定是不行的,在传播高举高打之时,必须要提升产品力。消费者对于美妆品牌的首要要求是安全,其次是功能,第三是体验。在如今的工业化时代,产品之间的差异并不是很大,所以品牌传播要实现与消费者的真正的、深层次的沟通和互动,必须注重价值观问题,这样才能和消费者一起走下去。很多化妆品会基于社会话题,发布有态度的广告,这样可以彰显品牌的社会价值观,或者说社会责任,对于践行品牌本心是很有必要的。

数字新渠道很难走,但机会也大

梵蜜琳最为外界诟病的是微商渠道,这种模式有时甚至被视为传销。

据相关媒体的报道,梵蜜琳自2015年创立以来,一直以微商为主要销售渠道,2017年起陆续入驻电商平台,直到2019年才在广州白云万达广场开启首家专柜,这也是其目前唯一一家线下实体店。梵蜜琳总部招商客服透露,目前在该品牌的营业额中,80%来自微商。

实际上以微商起家的化妆品牌不止梵蜜琳一家,韩束、麦吉丽等都是微商中实力很强的品牌。

不排除梵蜜琳有违规的可能,但是在数字营销上,梵蜜琳的做法无疑是正确的。

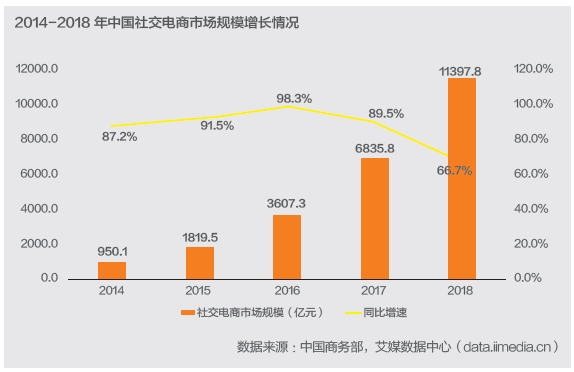

艾媒咨询发布的《2019-2024年中国化妆品电子商务行业发展模式研究与投资战略分析报告》称,2014年至2018年,中国社交电商市场规模呈快速增长态势,同比增长率基本维持在80%以上;至2018年,社交电商市场规模达11397.8亿元。2019年,有61.0%的中国消费者表明社交媒体平台成为其“种草”化妆品的重要阵地,其中95后、00后会因社交电商推荐而“拔草”的概率为76.6%。

同时,艾媒咨询的调研发现,在社交平台中,微信、小红书的用户关注比例最高,分别为22.91%和20.73%;其次为微博和抖音,用户关注比例均为16.73%。

在美妆行业中,大部分小品牌都会以微商渠道起家。淘宝、天猫、京东等第一代电商虽然满足了中小品牌最初的渠道需求,但随着这些大平台的流量成本上升,中小品牌普遍要付出销售额的4成左右的营销成本时,因此不得不转向更为便宜的社会化媒体渠道。

可见,社交媒体平台成为美妆行业关注的渠道是大势所趋。

同时,对中小品牌而言,要想迅速做大,获得资本支持是必不可少的条件。

棋盘资本等发布的《2016中国化妆品投融资报告》显示,在2006-2016年十年间,化妆品渠道商、品牌商、服务商等领域获得投资的占比分别为29%、24%、20%,美妆社群获得的融资占比为13%。这意味着,资本最青睐的是渠道商,而在渠道商中,社交媒体平台又是重点。

在渠道方面,梵蜜琳宣布实施“紧跟新零售变化,布局全渠道”的渠道渗透策略,形成了以线下直销渠道、线下经销渠道以及线上电商渠道等相结合的立体式营销渠道,实现了对各市场的全面覆盖。

了解了美妆行业的渠道、社群优先模式,回过头再来看梵蜜琳的渠道布局,我们才能理解其中深意。

安琪认为,在美妆行业,数字渠道未来一定是主流。

当前美妆行业传统的渠道主要是KA(超市大卖场如沃尔玛等)、CS(屈臣氏、丝芙兰)、直销和电商。各大机构的数据都显示,这几年电商一直是高速增长的态势,相比而言,CS比较平稳,但也是在增长的。但传统超市大卖场像沃尔玛这些KA渠道则有下降的趋势。这与消费者购物渠道的转移密切相关,目前整个趋势是往线上转移,尤其是在移动互联网时代。

安琪说:“现在多数化妆品,像广州的韩后、上海的百雀羚等,都在发力线上的电商渠道。近几年梵蜜琳则以微商起家,也算是电商的一种形式吧。现在梵蜜琳偏向于使用私域流量,从朋友圈开始开拓,快速占领市场。一些传统的国际大牌,走电商渠道反倒不是很灵活。新崛起的国货美妆品牌相当有本土化特色,非常符合当前的消费需求和消费变化,上涨得快也是很自然的事情。”

结语

梵蜜琳品牌的新打法带来了一些争议,这是值得我们深思的。安琪说,新事物刚出现的时候,很难清楚地判断其对错,但我们可以通过基本原则来把握,这个原则就是“以消费者为中心”。在数字时代的品牌传播中,消费者“增权”了,消费者在品牌的塑造与传播中发挥了越来越大的作用,能量也不断得到激活,这也是对传统品牌传播的颠覆。就目前来看,梵蜜琳在产品力和品牌力上都还不够稳固,但她在传播和渠道上顺应了当前的趋势,从这一点而言,我们不可忽视她的积极意义。