收入的持续下降,逼迫快递员纷纷辞职,消费端成千上万句“辛苦了”从感情上给予他们同情与慰藉,但薪资下降的基本事实不会因此而改变。

要想解决他们的困境,或许需要从源头上追溯,是什么造成了快递员工资的下降?

是越来越多的同行

马克思的工资决定理论认为,工资的形成与决定受到供求规律和竞争规律的共同制约和影响。快递员薪资的起落,也隐藏在快递行业劳动力的供需变化和行业竞争暗线中。

中国民营快递行业的发展与电商行业相辅相成,电商成就了快递,快递也成就了电商。

上世纪90年代,在电商行业未兴盛之前,现在被称为“三通一达”的申通、中通、圆通、韵达,以及顺丰,都是靠坐火车人肉递送外贸报关单起家的。

2002年之后,伴随eBay入华、淘宝诞生,中国电商行业崭露头角。电商需要物流支撑,2005年,马云找到几家快递企业提出合作,但前提是把价格降低三分之一。当时淘宝每天的成交量仅有几千件,这个条件对快递企业并没有吸引力。

最终圆通创始人喻渭蛟先行尝试,随着淘宝单量猛增,圆通尝到甜头,其他通达系选择跟进。

2009年,电商行业迎来转折点。这一年,双十一横空出世,带动了此后电商行业高速增长。国家统计局数据显示,2009-2016年,中国的网上零售额从0.26万亿元增长到5.16万亿元。相对应的,国家邮政局数据显示,我国的快递业务量从18.5亿件增长到了312.8亿件。

行业初期的高速增长释放了就业红利。据国家邮政局数据,2010年我国快递员从业人数为54.2万人,而到2016年,这个数字已达200万。

但这些从业人员并不能满足高速增长的行业需求,2014年,我国快递员的缺口在70万。供不应求下,快递员薪资上涨。据58同城发布的2016城市服务业高薪榜显示,当年我国快递员的平均月薪为7028元,“快递员月薪过万”的新闻也频频出现。

薪资的上涨吸引了更多人入行,而与此同时,电商与快递的行业增速却开始下降。2015年电商增速从上一年的49.7%滑落到33.3%,此后逐年走低。快递业务量的增速则从2016年的51.3%跌至2017年的28%。

行业增速下滑,劳动力供给上升,构成快递员薪资下降的因素之一。据《2018快递员群体洞察报告》,2018年中国快递员的平均工资在6200元左右,较2016年下降11%。

低价竞争抽走行业利润

行业竞争是决定劳动力薪资的第二个因素,具体来说,马克思的工资理论认为,劳动力卖主之间的竞争将降低工资水平。

快递员工资下降的第二个原因,正是快递行业低价竞争模式下,企业利润的逐渐稀薄。

快递行业的本质是物体的位移,是一个趋同性比较强的服务产品。过去几年,为了打出一定的差异化,快递企业为消费者提供了各种附加服务,一是更高的时效与物流稳定性,二是更低的破损率。

而如今经过几年的发展,这两个要素也出现明显的同质化,主导行业竞争的要素就转移到了价格。

2018年之后,主流快递公司间开启多轮低价竞争。2019年,各快递公司上市时的业绩承诺兑现完毕,价格战的一个硬约束消失,行业低价竞争更为激烈。数据显示,2017年每单快递均价12.3元,到2019年已降至10.4元。

今年3-5月,疫情刚刚放缓,几大快递公司之间又爆发了激烈的价格战。财报显示,“三通一达”的单件收入普遍从去年同期的3元以上跌至今年的2元出头,同比降幅接近30%。

反映到财务数据上,我们看到快递行业虽然业务量持续上涨,但单件收入、毛利率和净利润却持续下跌。

以韵达快递为例,2019年上半年其业务量为43.34亿票,净利润12.96亿元。而今年同期,其业务量上涨至56.29亿票,净利润却下跌至6.81亿元,单票利润从0.30元下跌到0.12元。

最近的第三季度,圆通速递9月份业务量为12.17亿票,同比增加50.18%;快递产品单票收入2.18元,较上年同期下降20.38%;8月份单票收入为2.11元,同比下降22.57%;7月为2.16元,同比降23.10%。

数据冰冷,但反应到企业和个体身上,可能就是血与泪,是“干的活更多更累,赚的钱却越来越少。”

行业内除顺丰采用直营模式外,“三通一达”主要采用加盟模式。

加盟模式下,作为快递平台的总部即上市公司主体,将运单预收费作为主要收入来源,即加盟商每收一单快件,需向总部缴纳一块钱或更多的运单费。

此外,各地网点如果需要总部投建的转运中心进行中转分拨,还会缴纳一定的中转分拨费用。而各地加盟商需要自行购买车辆,招聘员工或者将下属的站点分包。

加盟模式下,一个快递包裹从收件到派件,每个环节都会收取相应的费用。

以一个10元的快递为例,揽件方收入3元,总部面单费1元,总部干线运输费2元,分拨中心运费0.3元,城市内分拨费用0.6元,派件加盟商派件费1.5元,快递员1.6元。

快递单价下降也沿着这个链条一层层传导:揽件费下降——总部利润、毛利率下降——加盟网点派单费下降——快递员收入下降。

但同样的结果,不同主体的承担方式却不同。总部即已经是上市公司的“三通一达”通过技术来承担——电子面单、转运中心设备自动化等来提升增效、降低成本。

而末端的加盟网点,则只能通过人来承担——快递员派送单量增加,派费降低,工作量更大,工资下降。

事实上,在商业中,降低成本的方式大多只有两种——技术或人。

电商巨头介入下的有限整合

行业格局的成型主要由行业自身性质决定,但上下游对行业的影响也不可忽视。电商巨头给了快递企业发展的春天,同时也深度介入到快递行业格局的塑造中。

在电商行业和快递行业的高速成长期,电商巨头希望快递行业快速整合,以筛选出最有竞争力的企业,提供高效的配送服务。

但现阶段,在快递行业只剩下顺丰和通达系巨头时,电商巨头并不希望整合继续。因为市场如果完成了高度整合,达到寡头垄断状态,快递企业的议价权将大幅提升,趋向于获取高额垄断利润,快递价格将提高。对于增速放缓的电商来说,这意味着配送成本的增加。

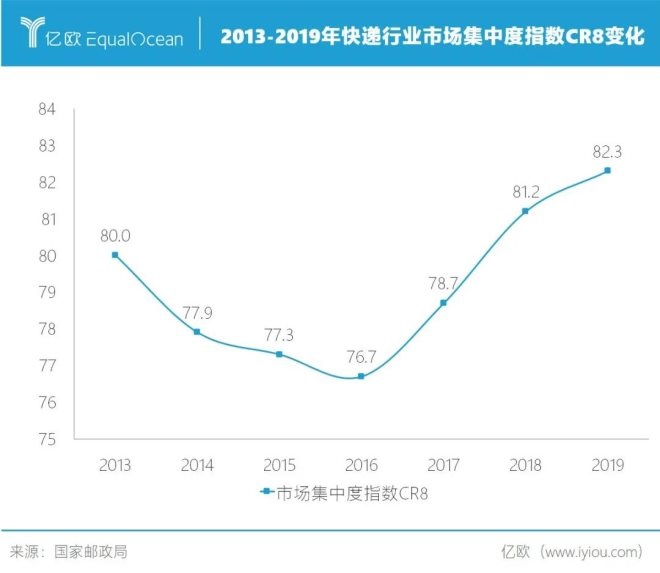

以2016年顺丰、“三通一达”等一梯队的快递企业登陆资本市场为界,快递行业市场集中度逐渐加深。据邮政局数据,2016-2019年,快递行业市场集中度CR8(市场内前8家企业市场份额总和)从76.7上升至82.3。但从美国、日本快递行业的市场集中度来看,其CR3都超过90%。

为了将快递行业限制在“有限整合”状态,电商巨头用两种方式加强对快递企业的影响:一是在业务层面提升快递企业对电商的依赖度,二是通过投资、入股加强控制。

阿里实现第一个目标的方式是成立菜鸟物流。菜鸟的业务模式可以概括为“天网+地网”,“天网”基于天猫、淘宝的交易与物流信息搭建起一个数据网络,“地网”在全国重要物流节点搭建仓储转运中心,并在末端布局大量菜鸟驿站和快递柜。

通过“天网”与“地网”的协同,阿里帮助快递公司实现了降本增效,强化了在电商物流链条中的话语权。

除此之外,投资、入股快递企业的方式更具有控制力。

2019年阿里巴巴投资46.6亿元,入股申通快递,成为第二大股东,今年9月,阿里进一步间接增持申通快递,持股比例涨至25%;

圆通财报显示,菜鸟供应链与阿里创投合计持有圆通10.54%的股份,为第二大股东;

阿里巴巴持有中通快递8.7%股权,拥有2.6%的投票权,为中通第二大股东;

阿里创投持有韵达快递2%的股份,已成为韵达第七大股东。

阿里的策略已经非常明显,通过少量参股头部快递公司增强影响力,同时大比例参股相对弱势的快递公司,对头部公司形成牵制。

电商巨头的介入,限制了快递行业形成寡头垄断格局,获取超额利润,有限竞争格局下,各个环节收入减少的状态还将持续。因此可以预见的是,在未来一段时间内,快递行业的低价竞争还会继续,快递员的工资短期内不会上涨。

结语

如同骑手被算法支配一样,快递员也只是整个商业系统中最微弱的一环。在电商巨头介入、行业低价竞争的泥沼中,他们无力挣脱。或许只有等待行业的良性竞争,他们的困境才能有所缓解。